- コラムタイトル

-

医療保険とがん保険は何が違う? 「知らなかった」で後悔しないために

- リード

-

これから病気になったときの備えとして、保険に加入するのも選択肢のひとつです。病気に備える保険と聞くと「医療保険」が思い浮かぶかもしれませんが、「がん保険」という選択肢もあります。それぞれ何が違う保険で、どちらに加入すればよいのでしょうか。後になって後悔しないためにも、ここでは医療保険とがん保険の基本知識についてお伝えします。

- コラムサマリ

★この記事は約5分で読めます。

・民間医療保険は、公的医療保険の適用外の費用への備えになる。

・女性は30代後半からがんのリスクが高まる。

・医療保険に特約をつけて、がんに備えられる場合もある。

ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。

ご不明な点等がある場合には、保険代理店までお問い合わせください。

- 本文

-

医療保険とは?

医療保険には、「公的医療保険」と「民間医療保険」があります。一般的に、保険証を持参して医療機関で受診をすると、医療費の一部を公的な機関が負担してくれるため、自己負担分(原則3割)のみ窓口で支払います。これが公的医療保険です。会社を通じて「被用者保険」に加入している場合や、市区町村で運営する「国民健康保険」に加入している場合など、人によって加入先は異なりますが、全ての国民が公的医療保険に加入することが義務付けられています。

一方で、保険会社で取り扱う保険商品に私的に加入するのが、民間医療保険です。風邪などの治療費はさほど気にならないかもしれませんが、入院や手術をともなう病気の場合には高額になります。公的医療保険制度には高額療養費制度で定められた自己負担額の上限額があり、例えば年収が370万円から770万円程度の場合には、約8万円の自己負担額が生じます(家族構成や医療費内訳によりますがここでは割愛します)。

その他にも公的医療保険制度の適用外となる、ティッシュ、タオル、洗面道具など日用品の購入費、入院着のレンタル代などの治療費以外の費用は、意外と多く発生します。このような、病気になった場合の自己負担額に備えられるのが「民間医療保険(以下、医療保険)」です。医療保険は、入院日数に応じて給付金を受け取れたり、特約を付帯することで特定の病気への備えを手厚くしたり、先進医療の技術料などを保障できたりします。

がん保険とは?

がん保険は、がんに罹患した場合の保障に特化した保険です。

医療技術の進歩によってがんは治る病気になりつつありますが、がんになってしまった場合の精神的なダメージが大きいのは変わりないでしょう。医療保険にも通ずる部分はありますが、がん保険が選ばれる背景には万一のときの経済面の支えになるだけでなく、こうした精神面の支え、つまりお金のことをあまり心配せず、治療に専念できるというメリットがあります。

特に女性には、乳がんや子宮がんなどの女性特有のがんがあり、30代後半から発症のリスクが高まるといわれているため、健康なうちに加入を検討することも重要です。

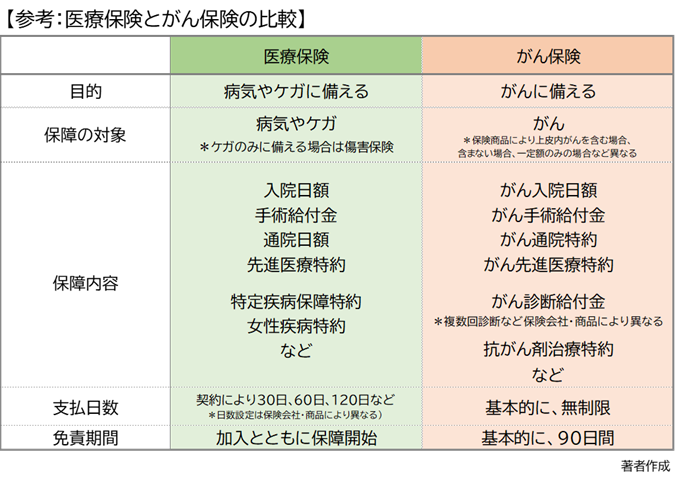

医療保険とがん保険の違いは?

医療保険とがん保険の違いについて、以下の図にまとめました。

入院した場合の1日当たりの給付額や手術給付金、退院後に通院した場合の給付額は、どちらも同じように設定することができます。

医療保険における特定疾病とは、保険会社によって三大疾病や○大疾病と名称が異なり、保障される範囲が異なります。三大疾病についても、「急性心筋梗塞・脳卒中・がん」と定義されるケースと、「心疾患・脳血管疾患・がん」と定義されるケースで異なる場合がありますので注意が必要です。いずれにしても、がんの罹患は医療保険に含まれていることから、特約を付加することでがんへの保障を手厚くすることがきます。

また、保険商品によって、入院給付金の支払日数の制限や免責期間(※)があることは知っておきたい知識です。

※免責期間:保険に加入した後でも保障を受けることができない期間保険に加入しない選択肢と、加入しないリスク

健康でいつも通りの毎日が生涯送れればよいのですが、突如、病におかされる可能性はあります。病気で入院や治療が必要となった場合には、治療が長引くことで、日常生活に影響する可能性があります。病気は「誰にでも起こりうるリスク」と捉え、対策しておきたいものです。

一般的には、「保険への加入」が対策として挙げられますが、貯蓄で賄う選択肢もあります。必要なときに、必要な金額を金融資産から取り崩して支払うことができれば問題ない場合もあります。

また、病気を治すためには高額であっても最新の治療を受けることで、完治する可能性を高めたいものです。公的医療保険の対象になっていない「先進医療」は全額が自己負担です。病気が完治する可能性が高い治療には高額な治療費が必要になる場合があるため、先進医療特約を付加した保険に加入しておくことで、今のうちから月々数百円から数千円の負担で備えることができます。

【事例】医療保険とがん保険、どちらに加入する?

医療保険とがん保険のどちらかを選ぶ際は、がんを含めたさまざまな病気やけがに備えるために保険に加入したいのか、がんに罹患した場合のみを想定して備えておきたいのかについて考える必要があります。どちらを選んだらよいのか考えるにあたって、以下の具体例を参考にしてみましょう。

事例1:医療保険に加入した会社員Aさん(25歳女性)

3歳年上の会社先輩が乳がんと診断されたため、がんが心配で「がん保険」を検討していました。ただ、他の病気になることやけがでの入院などの可能性を考えて、さまざまな病気などに対して備えることができる「医療保険」に加入しました。ただ、がんへの備えは充実させておきたかったので、三大疾病特約を付加(※)。もし、がんが見つかって診断確定がされた場合は一時金が支払われるため、Aさんは今まで以上に安心して毎日を過ごすことができるようになりました。

※三大疾病:がん・急性心筋梗塞・脳卒中のこと

事例2:がん保険に加入した会社員Bさん(28歳女性)

一般的な病気であれば、貯蓄を取り崩して支払うつもりであるため、がんに特化した「がん保険」に加入しました。親と親戚ががんに罹患していたことで、経済的・精神的な痛手を負うイメージがあります。もし自分ががんだと診断されても、納得のいく治療や療養ができる態勢を整えました。

事例3:医療保険とがん保険に加入したCさん(30歳女性)

現在は会社員ですが、資格を取得して独立を考えています。個人事業主の国民健康保険では基本的に傷病手当金がないので、不測の事態に対しての備えを盤石に整えておきたいと思いました。健康で収入が安定しているうちに、少ない負担で充実した保障が整っている保険に加入できてよかったです。

後回しにせずに考えたい

社会人になって仕事に追われていると、保険について考えることは後回しになりがちです。さらに、健康なときは病気になったときのことを想像しにくいのかもしれません。お金と向き合って行動を起こすことで、より安心して充実した毎日が送れる可能性を高くできます。これから後悔しないためにも、保険についても考えてみましょう。

この記事の執筆協力

- 執筆者名

-

大竹麻佐子

- 執筆者プロフィール

-

証券会社、銀行、保険会社など金融機関での勤務を経て独立。相談・執筆・講師活動を展開。ひとりでも多くの人に、お金と向き合うことで、より豊かに自分らしく生きてほしい。ファイナンシャルプランナー(CFP©)ほか、相続診断士、整理収納アドバイザーとして、知識だけでない、さまざまな観点からのアドバイスとサポートが好評。2児の母。ゆめプランニング URL:https://fp-yumeplan.com/

- 募集文書管理番号

- 07E1-29A1-B22101-202209